Việc xuất hóa đơn quà tặng cho nhân viên là một hoạt động bắt buộc. Người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, bao gồm cả các trường hợp hàng hóa được dùng để khuyến mại, quảng cáo, hàng mẫu; hàng dịch vụ dùng để biếu tặng, trả thay lương cho người lao động.

Bảng giá sản xuất USB quà tặng EPVINA

Theo quy định, đối với hàng hóa, dịch vụ dùng để cho, tặng, trao đổi, trả thay lương cho người lao động thì phải lập hóa đơn GTGT (hoặc hóa đơn bán hàng), trên hóa đơn ghi đầy đủ các chỉ tiêu và tính thuế GTGT như hóa đơn xuất bán hàng hóa, dịch vụ cho khách hàng. Vì vậy, theo quy trình của pháp luật, khi tặng quà cho nhân viên, doanh nghiệp bắt buộc phải lập hóa đơn, tính kê khai nộp thuế giá trị gia tăng như bán hàng hóa cho khách hàng.

Theo thông tư đã được quy định, doanh nghiệp sẽ được tính toàn bộ chi phí của hàng hóa, dịch vụ làm quà tặng khi đáp ứng đủ các điều kiện sau:

Vì vậy, nếu những khoản chi có đầy đủ hóa đơn và chứng từ cần thiết thì chi phí mua quà tặng cho khách hàng được tính vào chi phí được trừ.

Mẫu quà tặng cho khách hàng phù hợp với các doanh nghiệp

Trước hết, bạn đọc cần hiểu giá tính thuế GTGT đầu vào của mặt hàng dùng làm quà tặng. Đối với sản phẩm, hàng hóa, dịch vụ dùng để trao đổi, biếu, tặng, cho, trả thay lương là giá tính thuế GTGT của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh. Ngoài ra, thuế GTGT đầu vào của hàng hóa mà doanh nghiệp sử dụng để cho, biếu, tặng, khuyến mại dưới hình thức phục vụ cho sản xuất kinh doanh thì dịch vụ chịu thuế GTGT được khấu trừ.

Như vậy, đối với mặt hàng quà tặng sẽ được khấu trừ thuế đầu vào và chịu thuế GTGT đầu ra. Giá tính thuế GTGT là giá tính thuế GTGT của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm đó. Việc chi phí quà tặng khách hàng được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp khi đáp ứng đủ các điều kiện dưới đây:

Nhìn chung, điều kiện để áp dụng cho hai trường hợp khấu trừ thuế và đưa vào chi phí hàng hóa giống nhau.

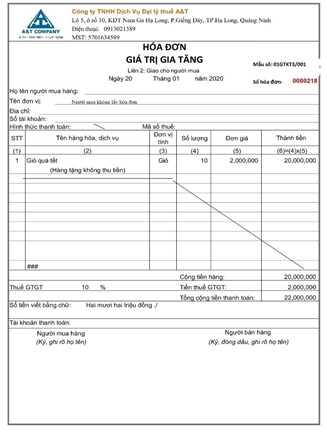

Đối với quà tặng cho khách hàng, doanh nghiệp sẽ phải xuất hóa đơn với đầy đủ các thông tin như sau:

Ngoài ra, những lưu ý khi lập hóa đơn cho hàng biếu tặng mà người làm hóa đơn cần biết bao gồm:

Mẫu hóa đơn khi mua quà tặng cho doanh nghiệp

Việc mua quà tặng cho khách hàng cũng có những yêu cầu như quà tặng cho nhân viên. Khi tặng quà cho khách hàng vào những dịp đặc biệt của doanh nghiệp thì doanh nghiệp vẫn cần lập hóa đơn, tính kê khai nộp thuế giá trị gia tăng như bán hàng hóa cho khách hàng. Theo khoản 9 điều 3 đã quy định. Sử dụng hóa đơn, chứng từ đối với hàng hóa, dịch vụ khuyến mại, quảng cáo, hàng mẫu, cho, biếu tặng đối với tổ chức kê khai, nộp thuế GTGT theo phương pháp khấu trừ.

Ngoài thuế GTGT thì quà tặng cho nhân viên có thể chịu thêm hình thức thuế nữa là thuế thu nhập cá nhân. Vậy thuế thu nhập cá nhân được tính trong trường hợp như thế nào. Thứ nhất, đối với công, nhân viên được nhận quà mang tính chất là tiền lương, tiền công thì phải cộng vào thu nhập chịu thuế để tính thuế thu nhập cá nhân.

Thứ hai, trong trường hợp quà tặng dành cho khách hàng là cá nhân thì cần kiểm tra những điều kiện dưới đây để xác định cách tính thuế:

.jpg)

Quà tặng USB phù hợp đối tác và doanh nghiệp

Làm thế nào để hạch toán hàng biếu, quà tặng cho khách hàng và nhân viên? Dưới đây là hai trường hợp mà kế toán doanh nghiệp cần phải nắm bắt một cách chính xác nhất.

Trong trường hợp này, kế toán doanh nghiệp cần thực hiện đầy đủ hai bước sau đây:

Bước 1: Mua hàng quà tặng

Ở bước này, kế toán phải hạch toán như khi mua hàng bình thường. Điều chú ý là kế toán nhớ thuế GTGT đối với các hàng hóa này được khấu trừ.

Bước 2: Xuất hàng cho biếu tặng

Đối với người nhận hàng là người ngoài doanh nghiệp, kế toán thực hiện những trình tự như sau:

Ghi nhận chi phí

Doanh nghiệp phải kê khai thuế GTGT đầu ra, ghi tăng phần chênh lệch của giá vốn và giá bán của hàng cho, tặng.

Khấu trừ thuế GTGT đầu vào và đầu ra

Đối với người nhận hàng là nhân viên trong doanh nghiệp, kế toán thực hiện theo trình tự sau:

Chi phí để mua hàng tặng Cán bộ, Công nhân viên được lấy từ quỹ Khen thưởng, phúc lợi. Do đó, ghi nhận doanh thu được trả từ Quỹ Khen Thưởng, phúc lợi của doanh nghiệp

Ghi nhận giá vốn hàng bán đối với hàng hóa dùng để biếu, tặng công - nhân viên và người lao động

Bảng giá sản xuất USB quà tặng nhựa chỉ từ 65.000đ/chiếc

Theo quy định, bên nhận hàng tặng không phải thanh toán tiền, do đó bên nhận sẽ không có chứng từ thanh toán nên cũng sẽ không được khấu trừ thuế GTGT của hóa đơn hàng tặng. Tuy nhiên, trong trường hợp này có những chú ý sau:

Đối với mặt hàng tặng là hàng nội địa cần ghi nhận nợ TK 156, 242 và có TK 711

Đối với mặt hàng tặng là hàng nhập khẩu phi mậu dịch (không mang tính chất thương mại) thì khi nhận hàng hóa, kế toán ghi nhận giá trị lô hàng, bao gồm nguyên vật liệu, hàng hóa, chi phí và theo giá tính thuế của Hải Quan.

Trong chú ý này, nếu có chứng từ nộp thuế GTGT khâu nhập khẩu, thuế GTGT được khấu trừ. Nếu có chứng từ nộp thuế nhập khẩu thì thuế nhập khẩu chuyển vào chi phí. Lưu ý hoàn thiện sổ sách sau khi hạch toán xong.

Dưới đây là những chứng từ kèm theo đối với trường hợp quà tặng, bao gồm:

Biên bản giao nhận tài sản, hàng hóa

Hóa đơn GTGT

Hóa đơn vận chuyển tài sản, hàng hóa (nếu có)

Hồ sơ gốc của tài sản, hàng hóa

Các giấy tờ đăng ký quyền sở hữu tài sản (nếu có)

Đối với những mặt hàng làm quà tặng cho khách hàng, đối tác, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ những điều kiện sau:

Về quy định quà tặng cho nhân viên, người lao động trong doanh nghiệp. Các khoản tiền lương, tiền thưởng, chi mua bảo hiểm nhân thọ cho người lao động không được ghi cụ thể điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau: Hợp đồng lao động, Thỏa ước lao động tập thể, Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn. Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế.

Trên đây là toàn bộ những điều cần biết về hóa đơn và khấu trừ thuế cho quà tặng khách hàng. Nếu doanh nghiệp đang lựa chọn quà tặng hữu ích cho nhân viên và khách hàng, vui lòng tham khảo Quà tặng doanh nghiệp EG qua website: quatangusb.vn. Thông tin chi tiết về doanh nghiệp được viết chi tiết dưới đây.

>>>Xem thêm Website: Bút bi quà tặng - Công ty cổ phần EPVINA

QUÀ TẶNG DOANH NGHIỆP EG

Địa chỉ: Số 59B, ngõ 16, đường Đỗ Xuân Hợp, phường Mỹ Đình 1, Quận Nam Từ Liêm, Hà Nội

Điện thoại: 02437678915

Hotline: 02473012699

Email: quanly@quatangsukien.v

Thông tin liên hệ:

Địa chỉ Hà Nội: K23 TT10, đường Foresa 1, Khu đô thị Xuân Phương, phường Xuân Phương, TP Hà Nội

Hotline: 02437678915 - 02437678914 - 0903296006

Kinh doanh: Mr Trường - 0906267069 | Ms Oanh - 0936243069 | Mr Phú - 0904562698

Địa chỉ TP.HCM: Số 2 lô A, Cư Xá Phú Lâm D, Phường Bình Phú, TP Hồ Chí Minh

Kinh doanh: 0903296006

Các tin khác